O Novo Código de Processo Civil tratou de seis temas relativos ao Direito Empresarial que merecem destaque. Seguem breves comentários acerca de cada um deles, conforme abaixo:

- A Dissolução Parcial de Sociedade (empresária ou simples) e a apuração de haveres que decorre deste fato.

- A possibilidade de penhora e adjudicação das cotas sociais.

- A Arbitragem no novo CPC.

- A desconsideração momentânea da personalidade jurídica quando requerida pela própria pessoa jurídica para sua proteção.

- A cooperação entre os órgãos, Tribunais, Juízes e servidores do Poder Judiciário na recuperação judicial.

- O efeito do IRDR (Incidente de Resolução de Demandas Repetitivas) nas pequenas causas e a possibilidade de manutenção dos pequenos ilícitos que geram lucros enormes para as grandes empresas.

I – DISSOLUÇÃO PARCIAL E APURAÇÃO DE HAVERES

O CPC/2015 é o primeiro código a disciplinar a Dissolução Parcial de Sociedade. Os artigos 599 até 609 normatizam o tema.

As razões que permitem a Ação de Dissolução Parcial são: (i) exclusão de sócio por decisão dos demais sócios, (ii) morte ou (iii) retirada / recesso do sócio dissidente. A ação tratará do desligamento do sócio e da consequente apuração de haveres. Esses assuntos podem estar cumulados numa única ação ou, serem tratados isoladamente.

Sobre esta matéria, destaca-se o seguinte:

Para fins de avaliação do patrimônio social da empresa, a data da exclusão, óbito ou retirada do sócio resolverá (parcialmente) a sociedade e fixará o momento de avaliação dos bens (corte temporal). O contexto econômico da sociedade na data da exclusão, óbito ou retirada servirá para avaliar os bens da empresa.

Daí decorre outro tema: métodos de avaliação do patrimônio.

Pode-se avaliar o patrimônio social por dois métodos: o patrimonial e o econômico.

O método patrimonial (artigo 606 do CPC) avalia o valor dos ativos e direitos (tangíveis e intangíveis) e os equaciona com o passivo. Do que resultar, faz-se a apuração de haveres.

Já no método econômico, questões de mercado que podem resultar em lucro compõem a apuração dos haveres.

É muito importante que o contrato social disserte sobre esta hipótese. Como exemplo, veja uma minuta de cláusula sobre este tema:

“Na hipótese de dissolução parcial da sociedade, esta será avaliada para fins de apuração de haveres, conforme o método de avaliação patrimonial. A data da comunicação ou evento que ensejar a resolução servirá de marco temporal para a avaliação patrimonial.

Parágrafo único – O falecimento ou interdição de qualquer sócio ensejará a dissolução parcial da sociedade. Se, contudo, os sócios restantes deliberarem pela permanência dos sucessores e se estes desejarem permanecer, a sociedade continuará suas atividades regularmente. Não sendo possível, o valor de seus haveres será apurado e liquidado conforme balanço especialmente levantado para este fim.”

II – PENHORA DAS COTAS SOCIAIS

O artigo 861 do Código de Processo Civil normatiza o tema.

Se penhoradas as cotas de sócio devedor, o credor poderá adjudicá-las. Antes da adjudicação, os outros sócios e a própria empresa, terão o direito de preferência para adquiri-las, com o fim de manter o affectio societatis[1]. Leia o artigo 876, § 7º do CPC.

A Lei das SA não prevê o direito de preferência na hipótese de penhora de ações da Cia. de capital fechado, neste sentido, prevalece o CPC, pois, não se pode presumir a falta de interesse dos outros acionistas na aquisição das ações penhoradas.

Este direito de adquirir as cotas penhoras, não pode ser transferido a terceiro que não seja sócio (lembre-se que a razão deste direito é o affectio societatis).

A título de registro, vale dizer que na penhora de ações de sociedade de capital aberto (que também é possível), não há direito de preferência por não se perceber nesta sociedade o affectio societatis (artigo 861, §2º CPC), afinal de contas é uma sociedade estatutária.

Indo além, o CPC inovou ao prever expressamente a possibilidade de penhora das cotas sociais da sociedade simples, conforme artigo 835, IX do CPC.

Em resumo, a pessoa jurídica poderá sofrer a admissão de estranho nos seus quadros sociais. É importante que este tema conste no contrato social da pessoa jurídica. Veja abaixo um exemplo de minuta para esta cláusula:

“Na hipótese de penhora das cotas dos sócios, a sociedade poderá adquiri-las para manutenção da affectio societatis.”

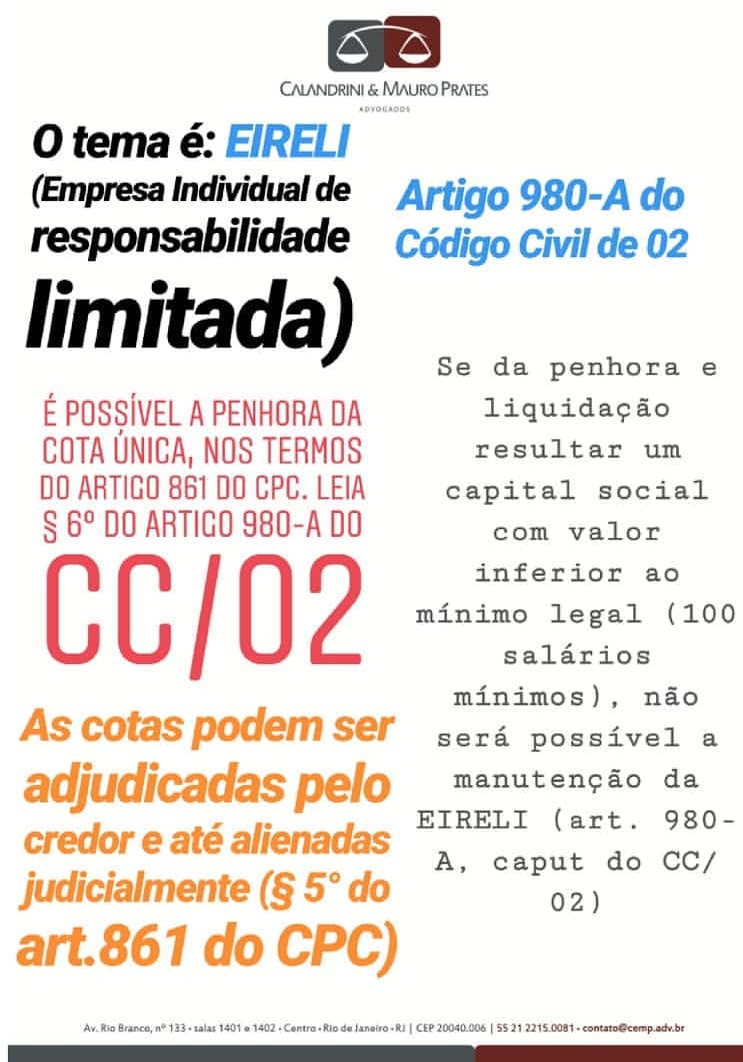

Finalmente, deve-se registrar que a EIRELI (Empresa Individual de Responsabilidade Limitada) está sujeita a penhora de cota (que é individual).

Neste contexto da EIRELI, o que mais chama atenção é a possibilidade de adjudicação ou alienação judicial das cotas e a existência simultânea (e momentânea) de dois sócios (o que é inviável, por ser uma empresa individual). Neste caso, ou a EIRELI se torna uma sociedade ou é encerrada. Essa situação só ocorrerá se o capital social for superior ao mínimo exigido (cem salários mínimos), pois, se este mínimo não for preservado, estará de pleno direito encerrada a EIRELI, conforme artigo 980-A do Código Civil de 2002.

III – ARBITRAGEM

Os pontos que merecem mais destaques são:

(i) Carta arbitral (artigo 237, IV do CPC), que possibilita a execução de ordem de Juiz Arbitral por vias do Poder Judiciário, incluindo ordem de antecipação de tutela.

(ii) O artigo 337, X, § 6º do CPC impõe a obrigação de que o Réu vinculado a cláusula de arbitragem, dê ciência ao Juízo Estatal sob pena de aceitação da jurisdição estatal. Por outro lado, se arguido pelo Réu, caberá ao Juiz estatal fazer a remessa dos autos de ofício e sem analisar o mérito, para o Juízo Arbitral.

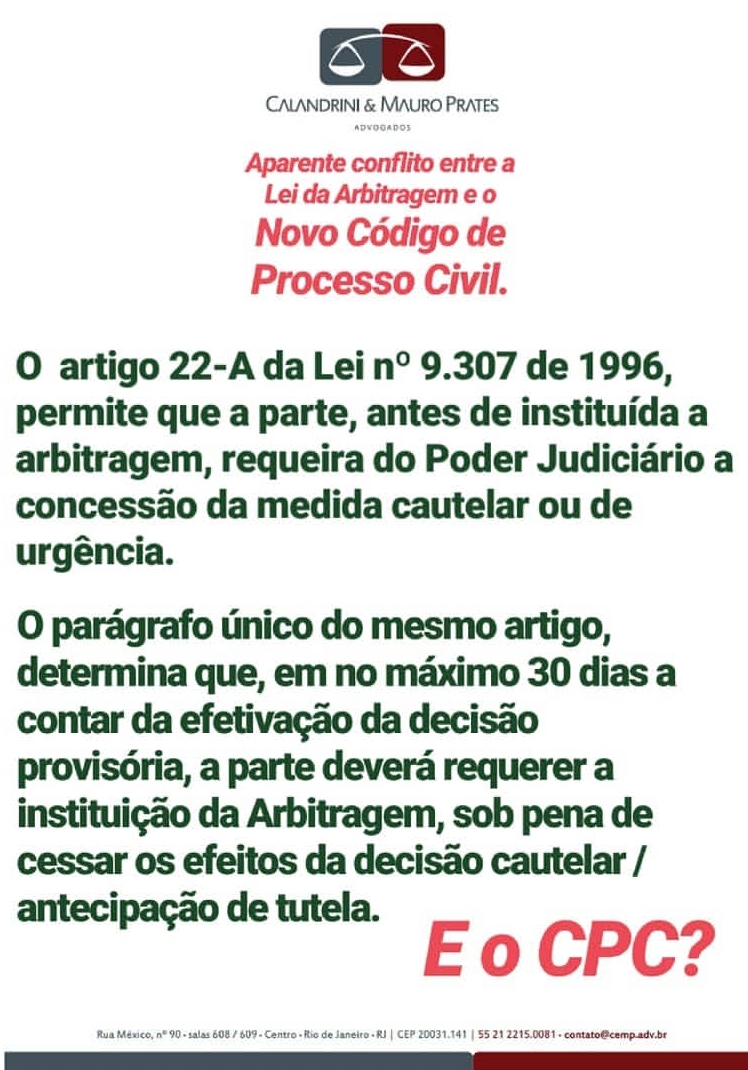

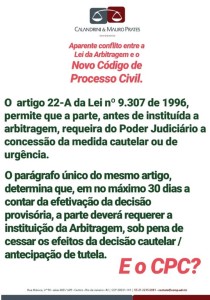

(iii) Há ainda, um conflito apenas aparente entre a Lei da Arbitragem e o Novo Código de Processo Civil.

É que o artigo 22-A da Lei nº 9.307 de 1996[2] permite que a parte, antes de instituída a Arbitragem, requeira do Poder Judiciário a medida cautelar ou de urgência. O parágrafo único do mesmo artigo, determina que em no máximo 30 dias, a contar da efetivação da decisão provisória, a parte requeira a instituição da Arbitragem sob pena de cessar os efeitos da decisão cautelar / antecipação de tutela.

Já o Código de Processo Civil possibilita que a parte requeira do Juízo apenas a antecipação da tutela para após, aditar a peça inicial com acréscimo de provas e argumentos. O prazo limite para que a peça inicial seja aditada é de quinze dias, conforme artigo 303, §1º, I, do NCPC.

Então, a Lei da Arbitragem diz que em 30 dias a parte deverá requerer a instauração da Arbitragem, enquanto o CPC diz que em 15 dias, a parte deverá aditar a peça inicial. Nos dois casos, a inércia leva a suspensão dos efeitos da decisão provisória.

Afinal de contas, qual prazo deve ser observado? Penso que só pode ser o de 30 (trinta) dias, pois, a parte está sujeita a cláusula compromissória de Arbitragem.

O § 1º, inciso I do artigo 303, diz que o juiz poderá fixar outro prazo, superior a 15 dias.

Cabe a parte que está sujeita a cláusula compromissória de Arbitragem, requerer no pedido de medida de urgência / medida cautelar, o prazo de 30 dias, conforme estabelece a Lei da Arbitragem, para que assim, a decisão não seja afetada pelo § 2º do artigo 303 do CPC.

Se a Arbitragem for a opção dos sócios, é indispensável que o tema conste no contrato social da pessoa jurídica. Veja um exemplo de minuta para esta cláusula:

”Os sócios elegem a Arbitragem como meio único e prioritário para resolução de eventuais litígios oriundos deste contrato.”

IV – A EMPRESA PODE REQUERER A DESCONSIDERAÇÃO MOMENTÂNEA DA PERSOLIDADE JURÍDICA PARA SUA PROTEÇÃO

A regra matriz da desconsideração da personalidade jurídica é o artigo 50 do Código Civil. Este evento ocorre em razão da impontualidade e inadimplência do devedor (Teoria Menor) e desvio de finalidade, confusão patrimonial, abuso de poder e má-fé (Teoria Maior).

Em suma, a desconsideração da personalidade de jurídica ocorre pelas razões abaixo:

Fraude à Lei, Fraude contra credores, Fraude à execução, Simulação, Abuso de direito (inclusive o abuso no poder de controle), Negócio jurídico que objetiva fins ilícitos, Teoria Ultra Vires e Teoria da Aparência, Ausência de capital social, Boa-fé objetiva e Função social do contrato.

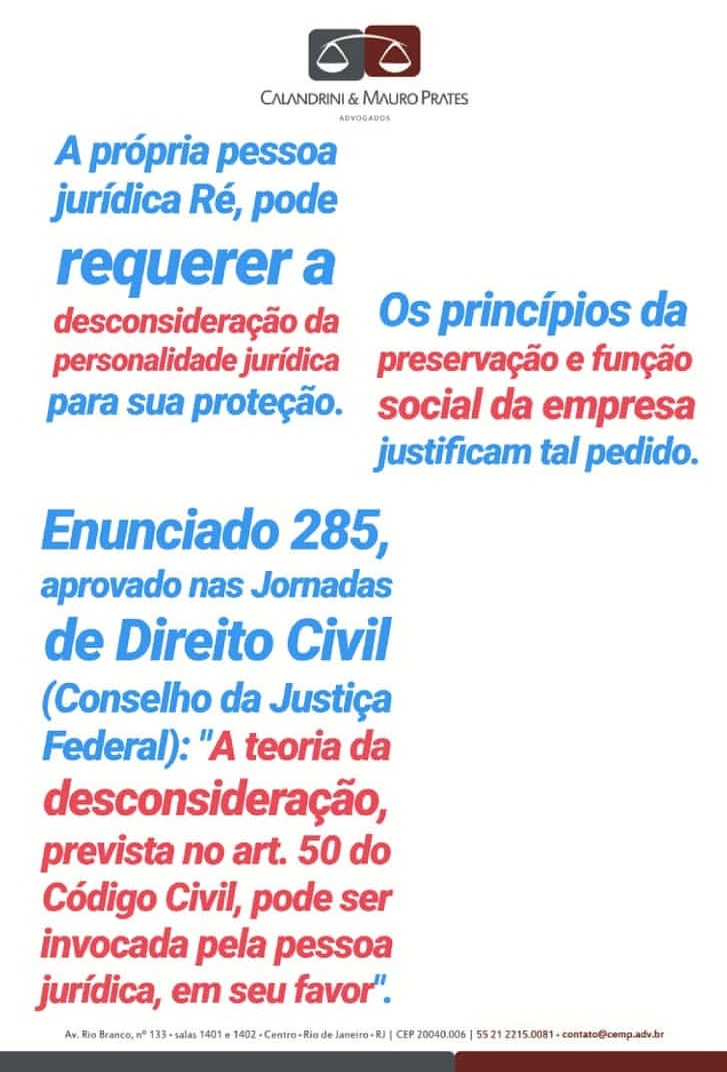

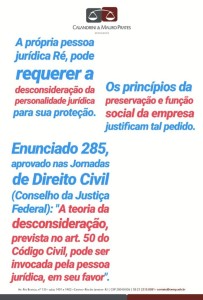

Sobre a questão anunciada no tópico, a empresa poderá requerer a desconsideração da própria personalidade jurídica para sua proteção. O que justifica este incidente são os princípios da preservação e função social da empresa. O enunciado nº 285 das Jornadas de Direito Civil do Conselho da Justiça Federal diz o seguinte:

“A teoria da desconsideração, prevista no art. 50 do Código Civil, pode ser invocada pela pessoa jurídica, em seu favor.”

Julgo importante que este assunto esteja previsto no contrato social. Veja abaixo uma sugestão de cláusula:

“A sociedade poderá requerer a desconsideração da personalidade jurídica em seu favor, se algum sócio infringir a Lei ou o contrato social, de modo a causar prejuízo financeiro ou mercadológico a atividade empresária.”

V – COOPERAÇÃO ENTRE OS TRIBUNAIS, MAGISTRADOS E SERVIDORES DO PODER JUDICIÁRIO NA RECUPERAÇÃO JUDICIAL

Processo civil cooperativo nos artigos 67 até 69 do CPC.

Em 2011, o CNJ por meio da Recomendação nº 38, dissertou acerca da Cooperação Judiciária entre Tribunais, servidores e magistrados. O CPC/15 normatizou o tema e hoje impõe o dever de recíproca cooperação entre os órgãos do Poder Judiciário, suas instâncias e servidores.

O artigo 69, inciso IV do Código, enfatiza que esta cooperação deve se aplicar na recuperação e preservação da empresa. Este inciso se justifica pela pluralidade de Tribunais envolvidos na recuperação judicial ou falência, veja: Justiça comum (estadual e federal), Justiça especializada (trabalhista) e o Juízo falimentar / recuperacional.

VI – IRDR – Incidente de Resolução de Demandas Repetitivas

Inúmeros mecanismos similares ao IRDR servem para desobstruir o Poder Judiciário, a saber: (i) Súmulas vinculantes, (ii) Sentença liminar de improcedência, (iii) Súmula impeditiva de recursos, (iv) Repercussão geral, (v) Recursos repetitivos e (vi) Ampliação dos poderes de decisão do relator.

É condição do IRDR a repetição de processos com a mesma controvérsia de direito, conforme se lê no artigo 976, I do CPC.

Para contextualizar com o Direito Empresarial, vale mencionar os casos em que grandes empresas cometem “pequenos ilícitos” para lucrar. O IRDR tem o condão de centralizar num único julgamento o mérito deste alegado ilícito. Esta decisão surtirá efeito local (ou regional / nacional) e resolverá os litígios em curso.

Este cenário remete a ideia de que as grandes empresas têm poder econômico para contratar uma defesa mais técnica e preparada, usufruindo inclusive de todo o arcabouço de provas (pericial, por exemplo) ao passo que a peça que serviu para instauração do IRDR pode não dispor de técnica muito apurada. Desta forma, danos que afetam a coletividade, no final das contas, poderão compensar.

Ao cidadão lesado, que não pode ajuizar uma ação judicial, restará o dano permanente. Ou, a espera pela Ação Civil Pública (que tem seu escopo restrito conforme parágrafo único do artigo 1° da Lei 7.347 / 85).

Ficou uma sensação de que o IRDR é mais do mesmo.

[1] Affectio societatis é o ânimo de constituir sociedade com determinada pessoa por razão de afinidade, parentesco ou confiança que emanda puramente do buziness. A quebra do Affectio societatis resulta na possibilidade de se associar a um estranho que eventualmente não compartilhe dos mesmos ideais.

[2] Lei da Arbitragem

Rio de Janeiro, 17 de março de 2018.

Eduardo Mauro Prates